(受权发布)中华人民共和国耕地占用税法(2)

|

第十一条 纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照本法的规定缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起一年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。 第十二条 占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,依照本法的规定缴纳耕地占用税。 占用前款规定的农用地的,适用税额可以适当低于本地区按照本法第四条第二款确定的适用税额,但降低的部分不得超过百分之五十。具体适用税额由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。 占用本条第一款规定的农用地建设直接为农业生产服务的生产设施的,不缴纳耕地占用税。 第十三条 税务机关应当与相关部门建立耕地占用税涉税信息共享机制和工作配合机制。县级以上地方人民政府自然资源、农业农村、水利等相关部门应当定期向税务机关提供农用地转用、临时占地等信息,协助税务机关加强耕地占用税征收管理。 税务机关发现纳税人的纳税申报数据资料异常或者纳税人未按照规定期限申报纳税的,可以提请相关部门进行复核,相关部门应当自收到税务机关复核申请之日起三十日内向税务机关出具复核意见。 第十四条 耕地占用税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。 第十五条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。 第十六条 本法自2019年9月1日起施行。2007年12月1日国务院公布的《中华人民共和国耕地占用税暂行条例》同时废止。

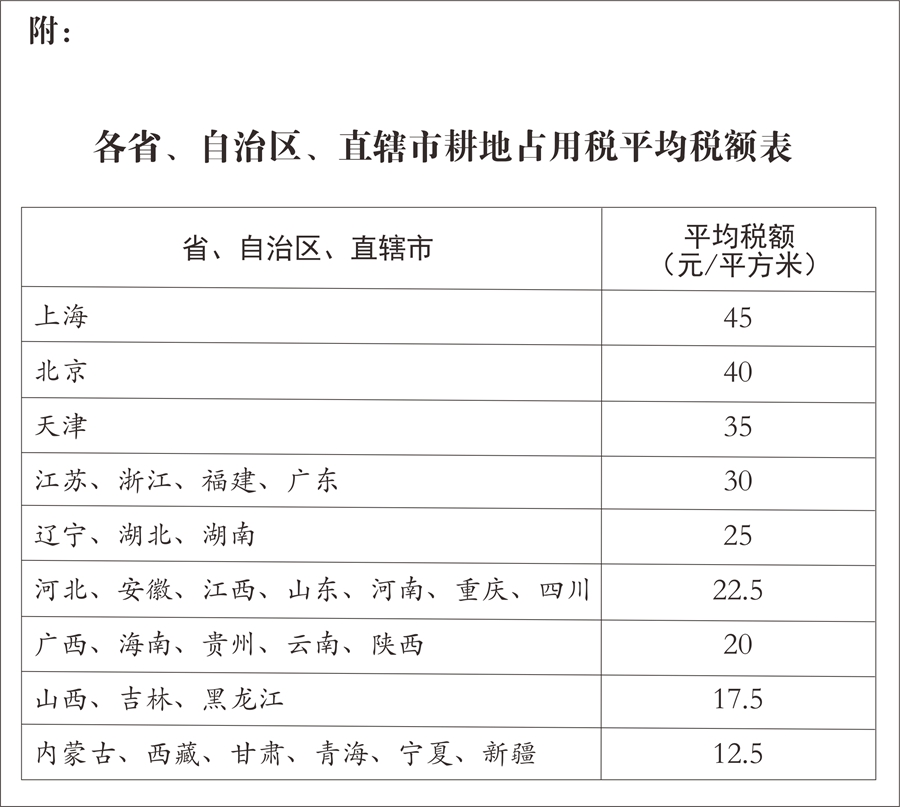

图表:各省、自治区、直辖市耕地占用税平均税额表 新华社发 (责任编辑:刘晓方) |

(本网站所发布文章只作为信息传播使用,不代表本网观点)

相关阅读:

- 民事行政检察提请抗诉报告书 11-06

- ×××工商行政管理局经济合同仲裁委员会通知仲裁法律文书 07-30

- 耐克上法庭争"刘翔" 刘翔3岁时已有"刘翔牌" 09-28

- 最高法将适时出台防卫过当认定标准 09-19

- 转让注册商标申请书非诉讼法律文书 07-30

- 中华人民共和国外国人出境入境管理条例 10-22

- 河南出台新规:今后律师出入法院法庭无需安检 11-04

- 调查取证申请书 07-30

- 全国人大常委会法工委:未成年人保护法修订草案即将提请审议 10-19

- 传唤通知书范文 07-30